2015年-10月-27日 14:15 作者:未知

|

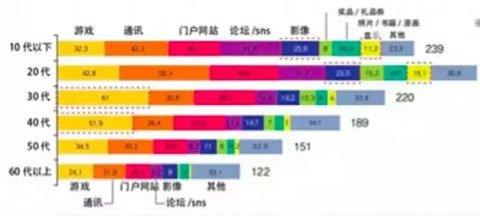

2014年,韩国智能手机突破4千万台。同时,RPG游戏成为大潮,海外游戏进军韩国,手游市场进入黄金爆发期。近期,Metaps公布了《2015年手机游戏市场调查报告》中显示:韩国手机游戏市场已经达到了2.4兆韩元,也就是136亿人民币。从手游市场爆发到现在的一年里,韩国手游市场发生了不小的变化。  1、智能手机市场情况 智能手机普及率高达80%。根据Googel最新调查,在突破5000万的韩国人口中,智能手机用户超过4000万,智能手机普及率高达80%,有部分用户不止一部手机,使用率高达109%。仅次于新加坡(85%)排名世界第2。活跃移动互联网用户有32,400,000,约占总人口的63%。 LTE覆盖超过50%。根据2015年2月亚洲经济相关调查,2014年3G用户人均月流量:普通套餐用户为243MB,流量包定额套餐用户为3748MB;4G用户人均月流量:普通套餐用户为1969MB,流量包定额套餐用户为 12949MB。韩国网络稳定性高,网速快,为游戏产业创造了高质量的网络环境。 2、移动使用情况 安卓占比正在变化中。据市場调查公司(香港 CounterpointTechnology MarketResearch)的报告,Apple在发行iPhone6/6iPlus前,韩国手机市场份额不到10%,在iPhone6/6iPlus 发行后两个月 Apple 市场份额上升至33%,一举超过韩国本土品牌LG(市场份额14%)越居智能手机市场第二位,而市场份额一直维持在90%前后的三星则跌落至46% , 不过安卓占比仍占韩国约66.5% 。 韩国的安卓占比高,谷歌市场畅销排位占全球第三位,仅次于日本和美国之后。而在“各国移动应用付费比排名”中,付费频率高出许多国家。 3、各年龄段智能手机服务的使用时间 韩国不同年龄层在手机上花费的游戏时间有所不同,其中20岁-60岁消费人群在一天当中在游戏上花费的时间最多。韩国智能手机用户除过每日通讯外,通过手机玩游戏时长最长。韩国有29%的手机用户会经常玩手机游戏,比看视频或聊天的用户还多。30~49岁之间的智能手机用户每日主要通过手机来玩游戏。 4、移动SNS利用情况 Kakao Story 是韩国kakao公司旗下运营的在韩国本土最主要的移动社交网络平台,用户可以通过图片与文字来记录及分享自己的生活。最受30~50岁之间的全职家庭主妇的喜欢。 2015年7月Kakao Story 的MAU已超过2000万。由于韩国的手机用户几乎都在使用KAKAOTALK,意味着KAKAO TALK上的游戏拥有超3千5百万的国内用户。 Google商店畅销游戏排行榜中10款中有4~5款通过Kakao平台流通。Appstore畅销游戏排行前10位中也有一半被Kakao游戏占领。 韩国手机游戏市场情况 1、手游市场概况 手机游戏市场规模:韩币2.4兆=136亿人民币; 谷歌全球收入排名:第3位; 智能手机普及率:80%; 安卓系统市场占有率:70%; 韩国手游在世界上的比重:11.6%; 留存率:14.8周; 玩家在应用内的付费率:70%; 人气手游类型:消除类游戏和RPG游戏; 近期,Metaps 公布了《 2015 年手机游戏市场调查报告》中显示:韩国手机游戏市场已经达到了2.4 兆韩元;韩国手机游戏规模4 年间(2011~2014)成长466%,目前韩国游戏市场中手机游戏用户数量已经超过PC 游戏用户数量三倍以上;Android 系统占韩国地区半数以上;女性用户多于男性用户(女53%,男47%) ;最受欢迎的游戏类行分别为:消除游戏(55.4%)、RPG游戏(30.7%)、模拟类型游戏(30.4%);排行榜中-中国厂商占了7 成,在韩国地区占有一席之地。 根据2015年3月的Google Play数据来看,目前Google Play排行榜中,Supercell、King、盖亚网路、昆仑游戏、ELEX、飞流、uCool、触控科技这八间公司产品均列前矛,但其中除了 Supercell 以及King 之外,其余六间厂商皆为中国公司,由此可见,目前韩国地区玩家们对于中国手机游戏是非常买单的。 2、手游发展历史 1998年,韩国首个手游公司Com2us成立; 2000年,Gamevil成立; 2001年,液晶屏手机出现; 2003年,触控式游戏出现; 2005年,3G出现; 2008年,App Store&安卓市场登场; 2009年,现象级游戏《愤怒的小鸟》风靡韩国; 2011年,4G商用化,苹果和安卓市场中,游戏独成一类; 2012年,KakaoGame登场,Google Play在韩国迅速扩张; 2013年,韩国KaKaoGame诞生2个爆款产品,Gamevil收购Com2us; 2014年,智能手机突破4千万台。同时,RPG游戏成为大潮,海外游戏进军韩国(4:33 ARPG (BLADE) 获韩国游戏大赏总统奖;Com2uS (魔灵召唤)进军全球;《部落战争COC》霸占GP榜首《刀塔传奇》进军韩国); 2015年,King的《Candy Crush Soda Saga》进军韩国。 综合整个韩国手游市场发展情况,可以将1998年-2008年看为手机游戏萌芽阶段,2009-2011年则为智能手机上市阶段,2012-2013年为游戏与社交平台结合的阶段,2014年开始为手机游戏的黄金爆发期。 3、手游玩家分析 韩国手机游戏市场,女性玩家占比53%,男性玩家占比47%。 从游戏玩家年层分布占比来看,韩国游戏玩家年龄层分布均匀:10-19岁玩家占比20.7%,20-29岁占比20.3%,30-39岁占比 22.7%,40-49岁占比23%,50-59岁占比13.3%。 而根据DISITIMO对韩国Google Play Store 收入排行前100款游戏进行统计发现,韩国手游玩家偏好RPG、休闲类、体育类、策略类等游戏类型。RPG类游戏对于目前韩国市场来说也最赚钱,如今韩国的手游市场几乎被RPG类型游戏所独占,开发者也大部分都在开发RPG游戏。 4、手游市场趋势 2012~2013年,韩国手机游戏玩家都容易操作的休闲游戏为主,随着行业发展,最近主要趋势转变为中度、重度游戏。在2013年Google Play收入排行榜TOP10中,有2款RPG游戏,自2014年起,以《Raven》和《全民奇迹》为代表的RPG游戏在Google Play收入榜表现突出,近期谷歌收入排行榜TOP10中有7款RPG游戏。 5、中国手游表现 随着韩国手游市场的重度化,中国的重度RPG游戏在韩国市场得到成功。最近《全民奇迹》争夺了谷歌收入榜第一名。 6、手游发行平台代表介绍 KakaoGame,这是一个交流平台,2012年7月推出,佣金分成占比21%。已累计发行游戏已超过630个,合作的游戏开发商有400家,并以每月新增30~40个游戏的发展,是韩国发展最成熟的游戏平台。 BAND,这是一个社交平台,2014年5月推出,佣金分成14%。其最大特征是可活用社交网络平台BAND的群组(Group)功能,实现用户和流量变现,玩家一旦通过BAND GAME下游戏,BAND APP内部会建立一个新的Band Game ,可以汇聚该游戏玩家,可以在群里自由交换游戏信息。另外一个优势在于Band Game对于上架的游戏不会审核。Band Game平台上已有游戏超过40款。 Line,这是一个交流平台,2013年11月推出,佣金分成占比35%。提供可以与 LINE好友共同游戏的轻松休闲类游戏。凭借LINE全球超过四亿人的注册用户,Line面向游戏行业推出了手机游戏平台Line Game,开发商可以把好友人际网络整合到游戏中,在Line中显示游戏积分、排名等信息。Line游戏主要面向海外市场。 Afreeca TV,这是一个以视频为主的平台,2013年9月推出,佣金分成10%。原是单纯的网络视频平台通过网络视频展示各类表演。Afreeca TV游戏平台采用“粉丝团排行”的形式。Afreeca TV游戏中心可以说是灵活运用自身媒体平台资源的一个手游发行平台。Afreeca TV游戏中心的游戏已超过30款。 手游玩家用户习惯 7、安卓市场介绍 韩国的安卓手机根据运营商和厂商的决策已经绑定了固定的商店应用平台,除去一些份额太小以至于可以忽略的小平台,主要分别为以下三大平台: Google Play在韩国仍占据主导地位,约占韩国安卓手游市场的65%。韩国GP收益的93%都来自于游戏。 T-store,这是韩国最大的通讯运营商SK telecom旗下的应用商店,目前平台累计交易额超过了4亿美元,市场占有率达到了20%。保有2340万的会员,月访问人数约1200万,其中50% 左右的用户是忠实的用户。用户中20~40岁之间的中重度游戏用户比例最高,特别是在RPG游戏中的ARPU以及付费率都比较高。所以,T-store平台的游戏类型主要为中重度游戏和休闲游戏。 N-store,这是韩国最大搜索引擎NAVER公司运营的在线商店,内容包括面向苹果和安卓平台的各种应用以及付费电影,电子书和漫画等。 T-Store、Olleh Market、U+Store在2015年3月中旬发表声明,表示三家APP商店为了共同实现业绩增长,将融合三家已有资源,实现“ONE STORE PROJECT”战略。届时三家APP商店的研发人员中心会被统筹为一个“统合研发人员中心”。 “统合研发人员中心”负责统筹管理三家APP商店所有的APP。不过三家APP 商店并不是融合成一个新的APP商店,三家商店将保持现状,继续独立存在。实施该计划后,研发公司开发的新游戏可以一次性上架3家移动通讯公司旗下的应用商店。T-Store、Olleh Market、U+Store三家实施的“ONE STORE PROJECT”在统合分散研发商和玩家方面将会是一种十分有效的方式。将分散运营的渠道整合起来,使得韩国本土渠道在一定程度上具备了对抗Google Play store和Apple Store的实力。 |